水漏れによって建物や家財に被害が出た場合にまずやるべきことは、「被害状況を写真で記録し、加入している保険会社へすぐに連絡すること」です。火災保険の「水濡れ補償」や「個人賠償責任保険」が適用される可能性があり、修理費用や家財の損害をカバーできるケースがあります。

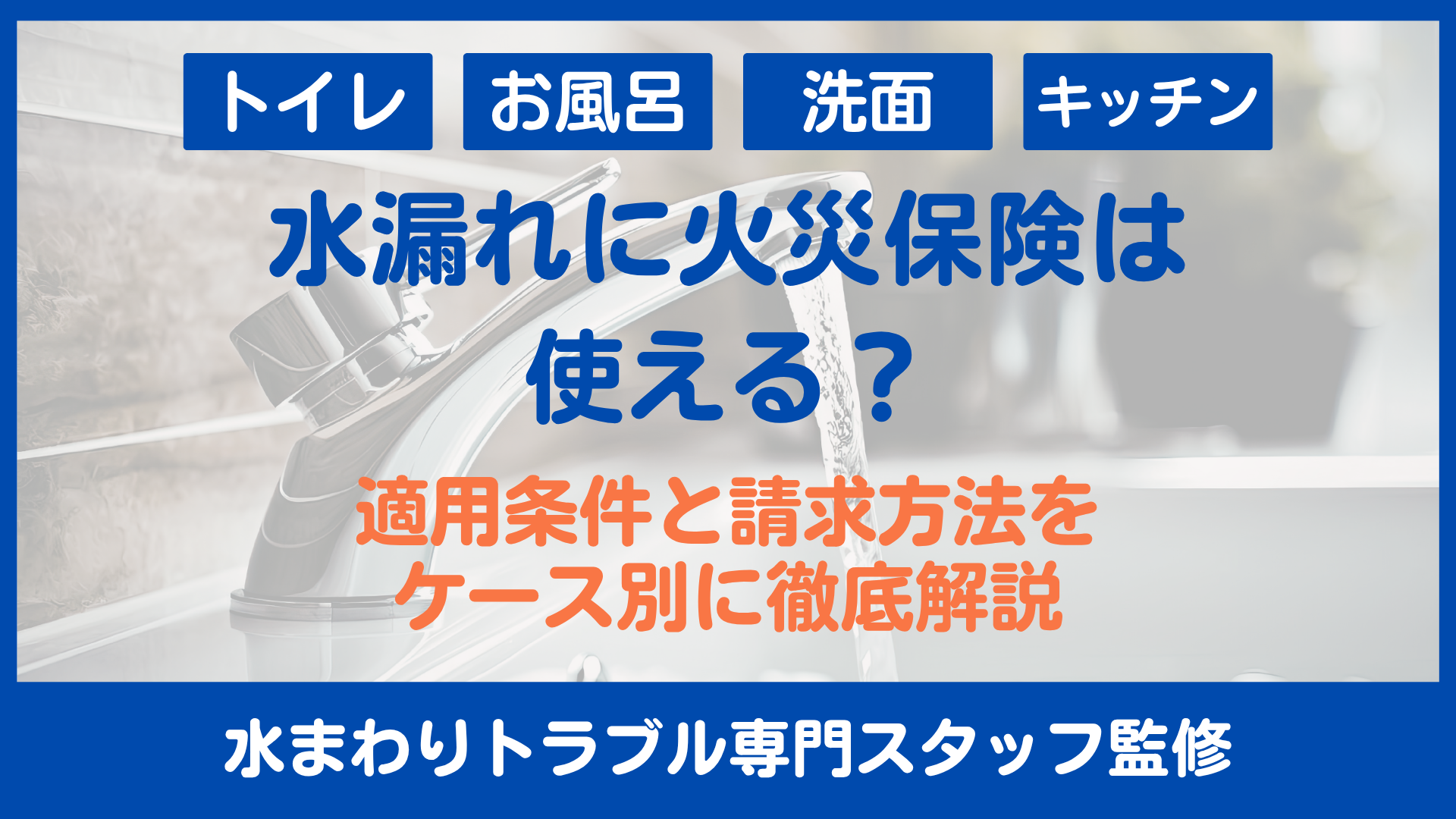

「水漏れ修理に火災保険が使える」と考えられがちですが、実際は水漏れ修理費用そのものは対象外で、補償対象は「水漏れによって発生した建物や家財の損害」に限られる可能性があります。さらに、原因が経年劣化や放置の場合は対象外になることも少なくありません。

この記事では、火災保険で水漏れに使える補償・特約の種類、ケース別の適用パターン、対象外になるケース、マンションでの対応、請求手順、確認すべきチェックポイントまで、水まわり修理のプロが分かりやすく解説します。

\お見積りは無料!即日対応可能/

まずはお気軽にご相談ください!

水漏れに対して火災保険が使えるかどうかは、被害の種類と原因によって異なります。まずは基本の考え方を押さえておきましょう。

火災保険には「水濡れ補償」が含まれていることが多く、給排水設備の事故や他の住戸からの水漏れによる建物・家財の被害が補償対象になります。マンションでの階下漏水で発生した賠償責任も「個人賠償責任保険」の特約でカバーできるケースがあります。

火災保険でカバーされるのは、あくまで「水漏れによって発生した被害(建物・家財)」であり、原因部分の修理費用は対象外となるのが一般的です。配管修理・パッキン交換・水栓本体の交換などは、自己負担で対応する必要があります。

火災保険が適用されるかどうかの基本判断は「偶発的かつ突発的な事故か」という観点です。給排水管の急な破裂や、凍結による配管破損などは対象になりますが、長期間放置していた水漏れや経年劣化が明らかな場合は対象外になることが多いです。

\お見積りは無料!即日対応可能/

まずはお気軽にご相談ください!

保険の補償内容を確認するときに、よく混同される3つの用語があります。それぞれの違いを正しく理解しておきましょう。

「水漏れ」は、蛇口や配管から水が漏れ出る現象を指す日常的な総称です。保険の専門用語ではなく、トラブルそのものを指す一般用語として使われます。

保険会社に連絡する際は「水漏れが原因で〇〇が水濡れ被害を受けた」のように、現象と結果を分けて伝えると話がスムーズに進みます。

「水濡れ」は、火災保険の補償項目に出てくる正式な専門用語です。給排水設備の事故や他の住戸からの漏水によって、建物や家財が水で濡れて損害を受けたことを指します。

火災保険の補償内容で「水濡れ補償」が含まれていれば、水漏れによる損害の請求が可能です。

「水災」は、台風・豪雨・洪水・高潮・土砂崩れなどの自然災害による浸水被害を指します。火災保険の中でも「水災補償」という別の項目で扱われ、水濡れ補償とは別の特約・補償範囲です。

水災補償は、ハザードマップで浸水リスクの低い地域では加入しないケースもあるため、ご自身の保険内容を確認しておきましょう。

| 用語 | 意味 | 該当する補償 |

|---|---|---|

| 水漏れ | 水が漏れ出る現象(日常用語) | —(現象そのもの) |

| 水濡れ | 水漏れの結果生じた損害(保険用語) | 水濡れ補償 |

| 水災 | 洪水・高潮など自然災害の浸水 | 水災補償 |

\お見積りは無料!即日対応可能/

まずはお気軽にご相談ください!

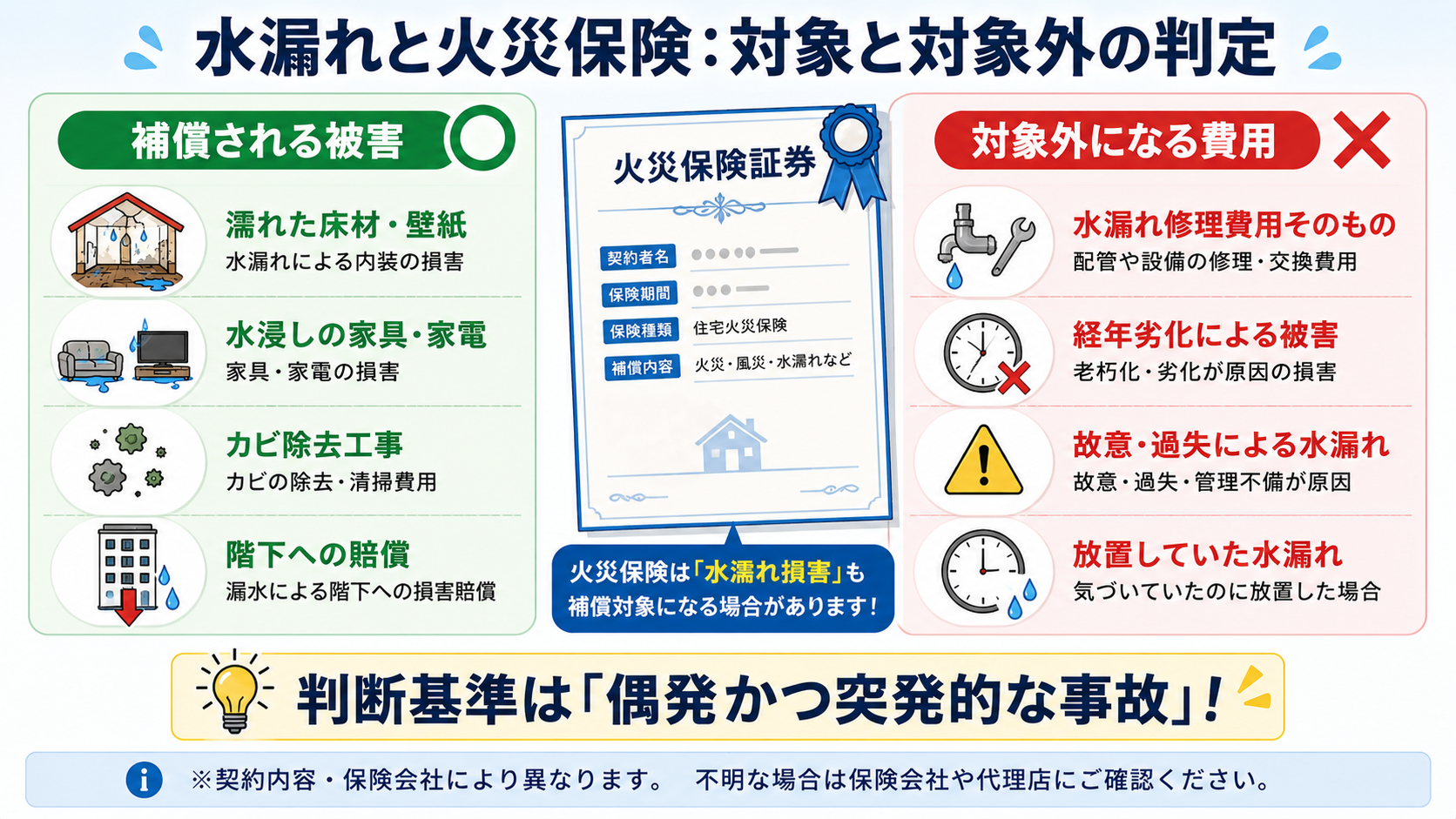

水漏れトラブルで活用できる火災保険の補償・特約は、複数あります。それぞれ補償される範囲と対象が異なるため、ご自身の保険に含まれているかを確認しておきましょう。

火災保険に含まれる代表的な補償です。給排水管の破裂・蛇口の故障による事故的な水漏れや、上階からの漏水で自宅が水濡れ被害を受けた場合に補償が受けられます。

「自分が原因で他人に損害を与えた」場合の賠償をカバーする特約です。マンションでの階下漏水で最も重要な補償で、賠償限度額が高額(1億円〜)に設定されているため、安心感があります。

火災保険だけでなく、自動車保険・クレジットカード・自転車保険などにも付帯しているケースが多いため、複数の保険を確認しておきましょう。

賃貸物件で水漏れを起こし、オーナーに損害を与えた場合に補償される特約です。賃貸契約時に加入する家財保険にセットで付帯しているケースが多く、賃貸物件の場合は必ず確認しておきたい補償です。

「破損・汚損補償」は、火災保険のオプション特約で、不測かつ突発的な事故で生じた建物・家財の破損や汚損を補償します。給排水管自体の修理費用も対象になる場合があり、配管修理にも適用できる可能性があります。

ただし、経年劣化や徐々に進行した破損は対象外となります。

冬季の寒冷地などで凍結によって水道管が破裂した場合に、修理費用を補償する特約です。火災保険に標準で付帯しているケースもあれば、別途オプションで追加するケースもあります。

北日本や寒冷地にお住まいの場合は、加入の有無を確認しておきましょう。

\お見積りは無料!即日対応可能/

まずはお気軽にご相談ください!

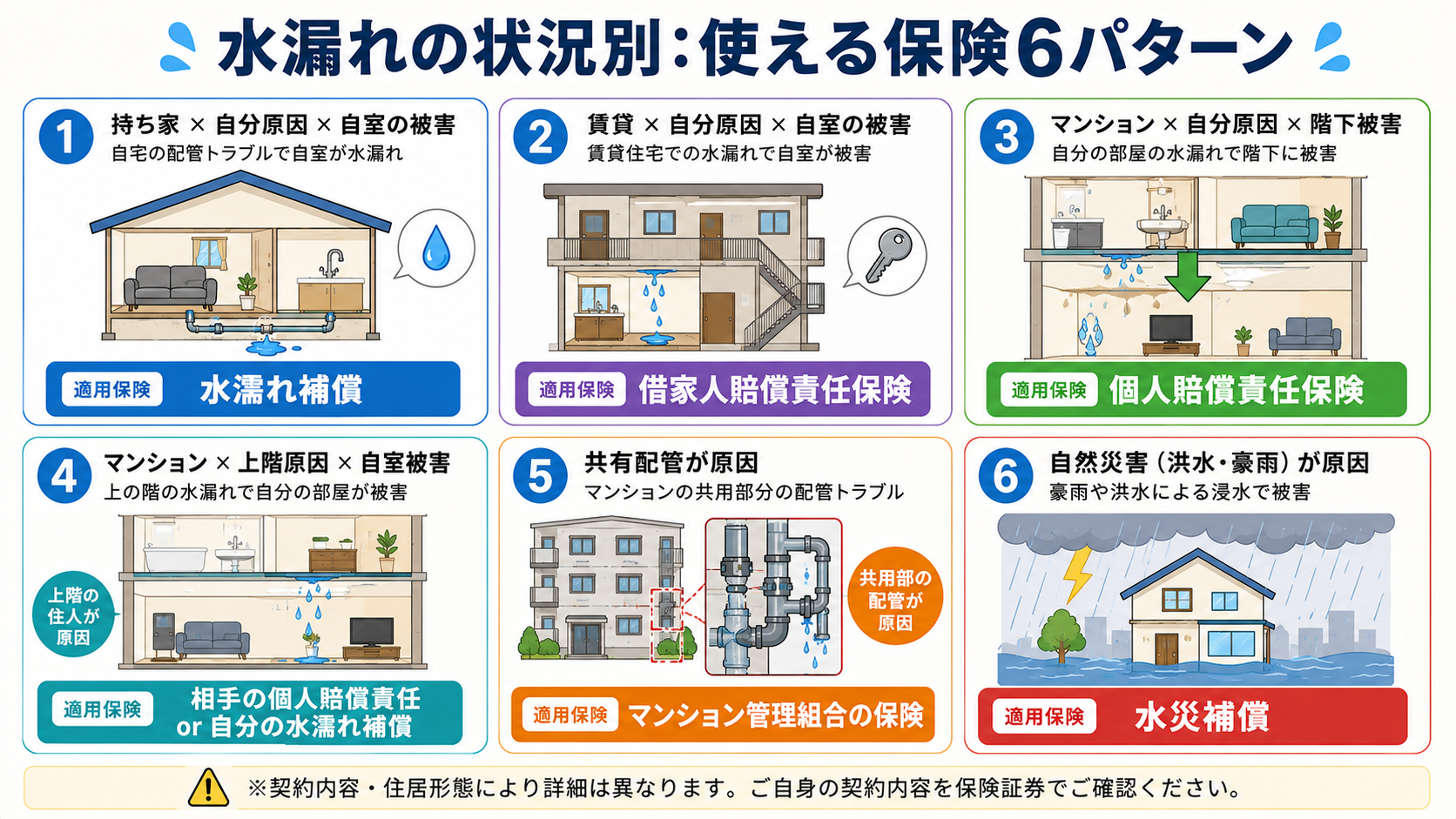

水漏れの「誰が原因か」「誰が被害を受けたか」「住居形態」によって、適用される保険が異なります。代表的な6つのパターンを整理しました。

持ち家や分譲マンションで自分の不注意や設備故障による水漏れで、自宅の床材・壁紙・家具などが被害を受けたケースです。火災保険の「水濡れ補償」で建物・家財の損害を申請できる可能性があります。

ただし水漏れ修理費用そのものは対象外で、「破損・汚損補償」が付帯していれば配管修理もカバー可能なケースがあります。

賃貸物件で水漏れを起こし、部屋の壁紙や床材を傷めてしまった場合は、家財保険にセットの「借家人賠償責任保険」が適用されます。原状回復費用の補償が受けられるケースがあります。

マンションで自分の住戸から階下に漏水を起こし、階下住戸の天井・家財に被害を与えてしまった場合は、「個人賠償責任保険」が適用される可能性があります。

賠償額は被害規模によって数十万円〜数百万円に達することもあるため、この特約の有無は事前に確認しておきたいポイントです。

上階からの漏水で自宅が水濡れ被害を受けた場合は、相手の「個人賠償責任保険」での賠償請求が基本ですが、自分の火災保険の「水濡れ補償」でも申請できるケースがあります。

相手とのトラブル回避や、相手が保険未加入の場合に備えて、自分の保険でも対応できる可能性があることを覚えておきましょう。

マンションの配管が原因の水漏れは、専有部分(自分の住戸内の配管)か共有部分(共用配管)かで責任が分かれます。

専有部分なら個人の火災保険・個人賠償責任保険で対応、共有部分ならマンション管理組合の保険で対応するのが一般的です。

台風・豪雨・洪水などの自然災害によって浸水被害を受けた場合は、「水災補償」が適用されます。水濡れ補償とは別の特約で、加入状況の確認が必要です。

| ケース | 適用される保険・補償 |

|---|---|

| 自分原因×自室(持ち家) | 水濡れ補償(+破損汚損補償で配管も) |

| 自分原因×自室(賃貸) | 借家人賠償責任保険 |

| 自分原因×階下への被害 | 個人賠償責任保険 |

| 上階原因×自室の被害 | 相手の個人賠償責任保険または自分の水濡れ補償 |

| 共有配管が原因 | マンション管理組合の保険 |

| 自然災害が原因 | 水災補償 |

\お見積りは無料!即日対応可能/

まずはお気軽にご相談ください!

水漏れによる被害でも、原因や状況によっては火災保険の対象外となるケースがあります。事前に把握しておくと、申請の際の判断材料になります。

火災保険は「偶発的かつ突発的な事故」を補償対象とするため、明らかな経年劣化や老朽化が原因と判断される水漏れは対象外です。築年数の古い建物で、配管が長年劣化して破損したケースなどが該当します。

故意に水を出しっぱなしにした場合や、明らかに不適切な使用方法による水漏れは対象外となります。また、お風呂の水を止め忘れて溢れさせた場合などの「重大な過失」も対象外となることが多いです。

水漏れの原因となった給排水管の修理費用は、基本的に火災保険の対象外です。「破損・汚損補償」が付帯していれば対象になる場合がありますが、契約内容の確認が必要です。

水漏れに気づきながら長期間放置していた場合は、被害が拡大した部分について保険適用が受けられない可能性があります。気づいた時点で速やかに対応していれば防げた被害は、自己責任とみなされるためです。

建物建築時やリフォーム時の施工不良が原因の水漏れは、火災保険ではなく施工業者の責任となります。建築会社・リフォーム業者の瑕疵担保責任で対応するのが一般的です。

\お見積りは無料!即日対応可能/

まずはお気軽にご相談ください!

マンションでの水漏れは、戸建てとは異なる責任分岐があり、複数の保険が関わってくることが多いです。立場別の対応を整理しました。

マンションでは、水漏れの原因が専有部分か共有部分かで責任の所在と保険の適用が変わります。原因箇所の特定が重要で、必要に応じて管理会社や専門業者の調査を依頼しましょう。

🚨 階下漏水を起こした場合の対応

階下に漏水を起こしてしまった場合は、迅速な対応が今後のトラブル防止につながります。まずは応急処置と管理会社への連絡、そして被害住戸への誠意ある謝罪・状況説明を行いましょう。個人賠償責任保険があれば、賠償費用をカバーできます。

階上から漏水被害を受けた場合は、まず被害状況の証拠を残すことが最優先です。後の賠償交渉や保険申請に必要な証拠となります。

マンション管理組合は「施設賠償責任保険」に加入していることが多く、共用部分が原因の水漏れによる被害は組合の保険で対応します。専有部分か共有部分かの判断が難しい場合は、管理会社経由で確認しましょう。

\お見積りは無料!即日対応可能/

まずはお気軽にご相談ください!

火災保険の請求はいくつかのステップを経て進行します。流れと必要書類、注意点を押さえておきましょう。

📋 火災保険請求の流れ

水漏れ被害が発生したら、修理前にできるだけ早く保険会社へ連絡しましょう。事故発生から請求までの期間が空くと、原因の特定が難しくなり、補償の対象判断が不利になる可能性があります。

請求書類は保険会社から提供されますが、修理見積書や領収書、被害状況の写真は事前に準備が必要です。修理を依頼する業者にも、保険申請に必要な書類を発行してもらえるかを事前確認しましょう。

火災保険の請求権には時効があり、事故発生から3年以内が請求の期限です。また、被害状況の写真は申請の核となる証拠なので、修理着手前に必ず複数枚を撮影しておきましょう。

保険金の受取額は、契約内容によって計算方法が異なります。「時価額」が基本ですが、「新価特約(再調達価額特約)」が付帯していれば、新品購入相当の金額が受け取れます。

免責金額(自己負担額)が設定されている契約では、その金額を差し引いた額が支払われます。免責金額は契約時に5,000円〜10万円程度で設定されているケースが多いです。

\お見積りは無料!即日対応可能/

まずはお気軽にご相談ください!

火災保険を活用する前に、ご自身の契約内容を確認しておくことが大切です。確認すべき4つのポイントを整理しました。

火災保険の契約書や保険証券を取り出し、補償項目を一つずつ確認しましょう。商品によって標準で付帯している補償と、オプションで追加する補償が異なります。

水漏れトラブルで特に重要なのは「水濡れ補償」と「個人賠償責任特約」の2つです。水濡れ補償は自宅の被害をカバーし、個人賠償責任特約は階下漏水など他人に与えた被害をカバーします。

マンション住まいの方は、特にこの2つの有無を必ず確認しておきましょう。

免責金額とは、保険金が支払われる前に自己負担する金額のことです。被害額が免責金額以下の場合は保険金が支払われないため、被害規模との兼ね合いで申請するかを判断する必要があります。

一般的な火災保険の免責金額は5,000円〜10万円程度で設定されているケースが多いです。

個人賠償責任保険は同居家族全員をカバーする特約のため、夫婦や親子で別々に加入していると重複しているケースが多いです。重複は保険料の無駄になるため、家族で1つに統一するのもおすすめです。

\お見積りは無料!即日対応可能/

まずはお気軽にご相談ください!

「水漏れ修理と保険申請を同時に進めたい」「保険申請に必要な書類を発行してほしい」「マンションでの階下漏水で個人賠償責任保険を使いたい」など、水漏れと火災保険のお悩みは便利屋パラダイスにお任せください。修理対応に加えて、保険申請のサポートも行っております。

水漏れ修理と火災保険申請は「便利屋パラダイス」にお任せください!

便利屋パラダイスの特徴

※お問い合わせ後の契約は強制ではありません。

提案・見積もりまで完全無料ですので、お気軽にお問い合わせください。

マンション階下漏水・個人賠償責任保険申請サポート

トラブル内容

「マンションで階下から漏水の連絡が来た。トイレの給水管接続部から水が漏れていたようで、階下の天井と家財が被害を受けてしまった」というご相談がありました。原因は給水管接続部のパッキン劣化で、被害規模は階下天井と家具数点に及んでいました。

対処法

給水管接続部のパッキンを新品に交換し、原因を解消しました。修理報告書と見積書を発行してお客様の個人賠償責任保険申請をサポート、最終的に階下住戸への賠償費用が保険でカバーされました。

上階からの水漏れ被害・水濡れ補償申請サポート

トラブル内容

「上階の住戸から水漏れがあり、自宅の天井と壁紙が水濡れ被害を受けた。家具の一部も濡れて使えなくなってしまった」というご相談がありました。上階の洗濯機給水ホース破裂による漏水が原因でした。

対処法

被害状況の写真を詳細に記録し、天井と壁紙の修復を実施しました。お客様自身の火災保険(水濡れ補償)申請をサポートし、修復費用と被害家財の補償が認められました。

凍結による水道管破裂・火災保険申請

トラブル内容

「真冬の寒波で屋外の水道管が凍結・破裂し、大量の水が漏れて建物の外壁と床下に被害が出てしまった」というご相談がありました。屋外配管の凍結による突発的な事故で、漏水範囲は床下にまで広がっていました。

対処法

破裂した水道管を交換し、床下の点検と乾燥処理を行いました。火災保険の「凍結水道管修理費用保険」と「水濡れ補償」の申請をサポートし、修理費用と床材修復費用の補償が認められました。

賃貸物件の水漏れ・借家人賠償責任保険申請

トラブル内容

「賃貸マンションで洗濯機の給水ホースが外れて部屋が水浸しになり、床材と壁紙を傷めてしまった。オーナーから原状回復費用を請求されている」というご相談がありました。突発的な事故で、床材と壁紙の張り替えが必要な状態でした。

対処法

水まわりの修理と床材・壁紙の張り替えを行い、見積書と修理報告書を発行しました。お客様の家財保険にセットの「借家人賠償責任保険」の申請をサポートし、原状回復費用の補償が認められました。

\お見積りは無料!即日対応可能/

まずはお気軽にご相談ください!

水漏れに火災保険が使えるかどうかは、被害の内容・原因・住居形態によって細かく異なります。「水濡れ補償」や「個人賠償責任保険」などの特約が付帯していれば、建物・家財の損害や階下漏水の賠償をカバーできる可能性があります。

ただし、水漏れの修理費用そのものは基本的に対象外で、経年劣化や放置による被害も対象外になりやすい点に注意が必要です。水漏れに気づいたら、まず止水栓を閉めて応急処置を行い、被害状況の写真を撮影してから保険会社へ連絡することが鉄則です。

便利屋パラダイスでは、水漏れ修理に加えて火災保険・個人賠償責任保険・借家人賠償責任保険などの申請サポートも対応しております。現地調査・お見積りまで完全無料で承りますので、保険申請でお困りの方もお気軽にご相談ください。

\お見積りは無料!即日対応可能/

まずはお気軽にご相談ください!